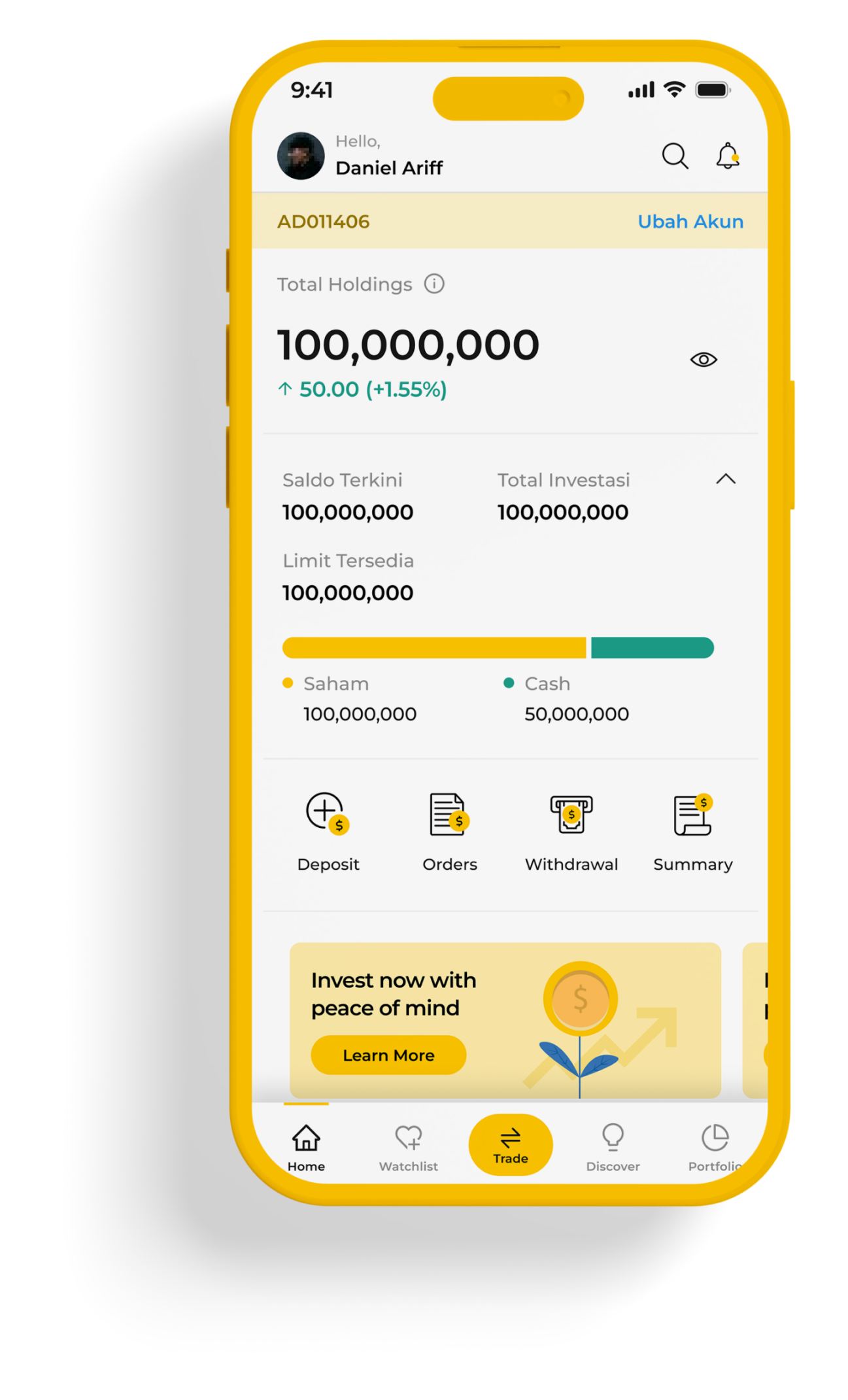

Trading yang Mulus dan Efisien

Buka potensi trading saham dengan Maybank Trade ID, aplikasi andalan Anda untuk trading yang mulus dan efisien. Baik Anda seorang investor berpengalaman atau baru memulai, platform kami menjamin pengalaman perdagangan yang lancar.

Advanced Analytics dan Real-Time Data

Maybank Trade ID menyediakan data pasar real-time dan analisis lanjutan, memberi Anda kekuatan untuk membuat keputusan investasi yang terinformasi. Tetap selangkah lebih maju dari pasar dengan platform canggih kami.

Dipercaya oleh Ribuan Orang

Bergabunglah dengan ribuan trader yang mempercayai Maybank Trade ID untuk kebutuhan investasi mereka. Unduh sekarang dan mulailah perjalanan Anda menuju trading yang lebih cerdas dengan alat intuitif dan dukungan yang dapat diandalkan.

Alamat Kantor Pusat Maybank Sekuritas Indonesia

Sentral Senayan III Lantai 22,

Jl. Asia Afrika No. 8, Gelora Bung Karno,

Senayan, Jakarta 10270

Jam Operasional

Senin - Jumat

Pukul 08.30 - 16.30

Pada Hari Kerja

PT Maybank Sekuritas Indonesia berizin dan diawasi oleh Otoritas Jasa Keuangan (OJK)

Alamat Kantor Pusat

Maybank Sekuritas Indonesia

Sentral Senayan III Lantai 22,

Jl. Asia Afrika No. 8, Gelora Bung Karno,

Senayan, Jakarta 10270

Jam Operasional

Senin - Jumat

Pukul 08.30 - 16.30

Pada Hari Kerja

PT Maybank Sekuritas Indonesia berizin dan diawasi oleh Otoritas Jasa Keuangan (OJK)